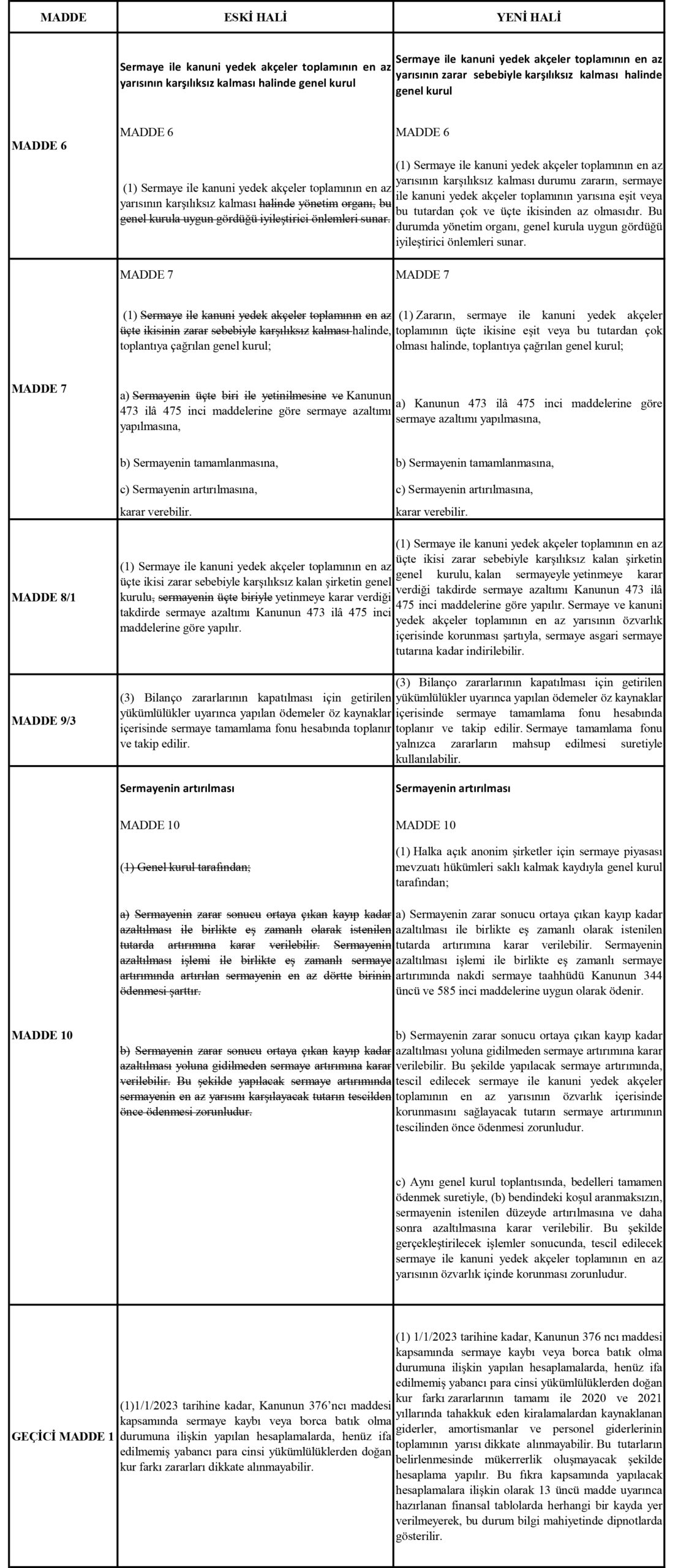

6102 sayılı Türk Ticaret Kanunu’nun (“TTK”) 376’ncı Maddesinin Uygulanmasına İlişkin Usul Ve Esaslar Hakkında Tebliğde Değişiklik Yapılmasına Dair Tebliğ 26.12.2020 tarihli ve Resmi Gazetede yayımlandı. Yapılmış olan değişikleri gösteren tablo aşağıdaki gibidir;

Sermayenin kaybı ve borca batık olma durumunda genel kurula çağrı yapılması ve yönetim kurulunun bildirim yükümlülüğünün düzenlendiği TTK’nun madde 376’da Sermayenin kaybı ve borca batık olma durumunda genel kurula çağrı yapılması ve yönetim kurulunun bildirim yükümlülüğünün düzenlenmektedir. Bu değişiklik işe ilgili maddenin uygulanmasında yaşanan bazı sorunlar giderilmiştir.

1. Sermayenin Karşılıksız Kalması Durumunun Tespitinde “Zarar” Kavramına Vurgu Yapılmıştır.

Sermayenin karşılıksız kalması durumuna ilişkin tanımlar netleştirilmiş ve yapılacak hesaplamalarda, “zarar” miktarının önemine vurgu yapılmıştır.

2. 2020 ve 2021 Yıllarına İlişkin Kira Giderleri, Amortismanlar ve Personel Giderlerinin Yarısının Hesaplamalarda Dikkate Alınmayacağı Düzenlenmiştir.

1 Ocak 2023 tarihine kadar, sermaye kaybı veya borca batık olma durumuna ilişkin yapılan hesaplamalarda, henüz ifa edilmemiş yabancı para cinsi yükümlülüklerden doğan kur farkının dikkate alınmayacağı düzenlenmiştir.

3. Sermayenin Azaltılması Hali Yeniden Düzenlenmiştir.

Bu halde genel kurul tarafından, kalan sermaye ile yetinilmesine karar verebileceği gibi sermaye ve kanuni yedek akçeler toplamının en az yarısının özvarlık içerisinde korunması şartıyla, sermayenin asgari sermaye tutarına kadar indirilebileceği öngörülmüştür.

4. Sermaye Tamamlama Fonunun Kullanım Amacı Belirlenmiştir.

Değişiklik Tebliği ile yapılan düzenleme kapsamında, ortaklar tarafından verilen ve “sermaye toplama fonu” hesabında toplanan paranın, yalnızca zararların mahsup edilmesi suretiyle kullanılabileceği öngörülmüştür. Bu düzenleme ile birlikte, sermayenin tamamlanması amacıyla ortaklar tarafından karşılıksız olarak verilen paranın kullanım amacı açıkça belirlenmiş ve pay sahiplerinin menfaatinin korunması amaçlanmıştır.

5. Sermayenin Artırılması Hali Yeniden Düzenlenmiştir.

Halka açık anonim ortaklıklar açısından, sermaye artırım işlemlerinde sermaye piyasası mevzuatı hükümleri saklı tutulmuş ve bu ortaklıklar açısından sermaye piyasası mevzuatı ile de uyumlu hareket edilmesi gerektiği açıkça düzenlenmiştir.